Next: 4.2 METODO DI EULERO Up: 4. DISCRETIZZAZIONE Previous: 4. DISCRETIZZAZIONE Indice Indice analitico

Sommario Un sistema alle differenze finite lineari si risolve

calcolando le potenze di una matrice; questo calcolo diventa molto

più semplice se la matrice è ridotta alla forma canonica di

Jordan. Modelli alle differenze finite lineari sono impiegati in molti

campi; qui diamo degli esempi tratti dalla modellizzazione di fenomeni

economici.

Un sistema dinamico discreto lineare in ![]() è

della forma:

è

della forma:

Si può

allora cercare di semplificare questo calcolo mediante un

cambiamento di coordinate lineare: se

![]() è la stessa orbita vista in un nuovo sistema di coordinate,

associate alla base

è la stessa orbita vista in un nuovo sistema di coordinate,

associate alla base

![]() mediante la matrice

mediante la matrice ![]() con

colonne

con

colonne ![]() (si ricorda che in tal caso

(si ricorda che in tal caso ![]() è invertibile, e

è invertibile, e

![]() ), allora

), allora

Quindi nel nuovo sistema di coordinate ![]() il sistema dinamico

discreto ha per matrice

il sistema dinamico

discreto ha per matrice

![]() e per soluzione

e per soluzione

![]() ; se la nuova base è scelta in modo che il calcolo

delle potenze di

; se la nuova base è scelta in modo che il calcolo

delle potenze di ![]() sia più semplice, allora converrà esprimere

la soluzione passando attraverso

sia più semplice, allora converrà esprimere

la soluzione passando attraverso ![]() , cioè:

, cioè:

L'analogia con il caso continuo è così stretta che non vale la pena di ripetere la discussione dei vari casi di autovalori coniugati, di una matrice semisemplice e con parte nilpotente; si può passare direttamente al risultato generale, utilizzando la forma canonica di Jordan.

Per il teorema della decomposizione S + N la matrice ![]() può comunque essere descritta come somma di una matrice semisemplice

può comunque essere descritta come somma di una matrice semisemplice ![]() ed una matrice nilpotente

ed una matrice nilpotente ![]() , che commutano tra loro:

, che commutano tra loro: ![]() .

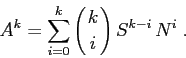

Allora vale la formula del binomio di Newton:

.

Allora vale la formula del binomio di Newton:

Per ogni matrice ![]() di tipo

di tipo ![]() , le soluzioni di

, le soluzioni di

![]() hanno componenti che si possono esprimere come

combinazioni lineari delle seguenti successioni:

hanno componenti che si possono esprimere come

combinazioni lineari delle seguenti successioni:

Si noti che i

coefficienti del polinomio ![]() dipendono da

dipendono da ![]() . Se si

vuole esprimere la dipendenza da

. Se si

vuole esprimere la dipendenza da ![]() , e non da

, e non da

![]() , si può usare l'espressione

, si può usare l'espressione

![]() dove

dove ![]() è

un polinomio di grado

è

un polinomio di grado ![]() che contiene monomi di grado

che contiene monomi di grado

![]() .

.

Dimostrazione:

Definizione:

Si dice che

![]() è una

mappa asintoticamente stabile

nel punto

è una

mappa asintoticamente stabile

nel punto ![]() se è stabile, ed inoltre

esiste un intorno

se è stabile, ed inoltre

esiste un intorno ![]() di

di ![]() tale che

tale che

Supponiamo che

![]() sia un'applicazione lineare,

cioè

sia un'applicazione lineare,

cioè ![]() con

con ![]() una matrice

una matrice ![]() .

Poiché le successioni

.

Poiché le successioni ![]() contengono le potenze

contengono le potenze ![]() -esime degli

autovalori, la stabilità della soluzione nulla

-esime degli

autovalori, la stabilità della soluzione nulla

![]() è controllata dai moltiplicatori di Lyapounov, che sono i

moduli degli autovalori: l'applicazione lineare è asintoticamente

stabile nel punto

è controllata dai moltiplicatori di Lyapounov, che sono i

moduli degli autovalori: l'applicazione lineare è asintoticamente

stabile nel punto

![]() se e solo se tutti i

moltiplicatori di Lyapounov sono minori di

se e solo se tutti i

moltiplicatori di Lyapounov sono minori di ![]() .

.

Avere tutti i moltiplicatori di Lyapounov ![]() è

necessario, ma non sufficiente per la stabilità della soluzione

nulla; infatti in presenza di autovalori multipli di modulo

è

necessario, ma non sufficiente per la stabilità della soluzione

nulla; infatti in presenza di autovalori multipli di modulo ![]() possono essere presenti termini a crescenza polinomiale nell'indice

possono essere presenti termini a crescenza polinomiale nell'indice ![]() .

.

L'analogia con il teorema del pozzo lineare può essere

resa esplicita definendo, in questo caso, gli

esponenti di Lyapounov

come i logaritmi naturali dei moltiplicatori di Lyapounov,

cioè come i numeri reali ![]() per ogni autovalore

per ogni autovalore ![]() della matrice

della matrice ![]() del sistema dinamico discreto lineare.

del sistema dinamico discreto lineare.

Questa seconda definizione di esponenti di Lyapounov è

coerente con la precedente, nel senso che segue. Se ![]() è un

sistema dinamico continuo lineare, ed i suoi esponenti di Lyapounov

sono

è un

sistema dinamico continuo lineare, ed i suoi esponenti di Lyapounov

sono ![]() , con

, con

![]() , consideriamo il

sistema dinamico discreto lineare ottenuto per

discretizzazione con passo

, consideriamo il

sistema dinamico discreto lineare ottenuto per

discretizzazione con passo ![]() :

:

Vale anche il risultato analogo dei teoremi del pozzo nonlineare e della sorgente nonlineare:

Sia

![]() un sistema dinamico discreto,

un sistema dinamico discreto, ![]() un

punto fisso, tale che

un

punto fisso, tale che ![]() , e

, e ![]() la matrice jacobiana

di

la matrice jacobiana

di ![]() in

in ![]() . Se tutti i moltiplicatori di Lyapounov di

. Se tutti i moltiplicatori di Lyapounov di ![]() sono

minori di 1, allora

sono

minori di 1, allora ![]() è asintoticamente stabile in

è asintoticamente stabile in ![]() ; se tutti

i moltiplicatori di Lyapounov sono maggiori di 1,

; se tutti

i moltiplicatori di Lyapounov sono maggiori di 1, ![]() è

asintoticamente stabile in

è

asintoticamente stabile in ![]() .

.

Dimostrazione omessa.

In generale, una successione può essere definita per ricorrenza da

una funzione di un certo numero di valori precedenti; per esempio si

parla di equazione alle differenze finite di

ordine 2 quando

![\begin{displaymath}

V_k=\left[\begin{array}{c}{X_{k+1}}\\

{X_k}\end{array}\right]

\end{displaymath}](img1204.png)

![\begin{displaymath}

\left[\begin{array}{c}{X_{k+2}}\\

{X_{k+1}}\end{array}\rig...

...{array}{c}{F(X_{k+1},X_k)}\\

{X_{k+1}}\end{array}\right] \ .

\end{displaymath}](img1205.png)

Esempio:

![\begin{displaymath}

\left[\begin{array}{c}{x_{k+2}}\\

{x_{k+1}}\end{array}\rig...

...,\left[\begin{array}{c}{x_{k+1}}\\

{x_{k}}\end{array}\right]

\end{displaymath}](img1207.png)

![\begin{displaymath}

\left[\begin{array}{c}{x_{k+1}}\\

{x_k}\end{array}\right]=A^k\, \left[\begin{array}{c}{x_1}\\

{x_0}\end{array}\right]

\end{displaymath}](img1210.png)

Esercizio Studiare i seguenti problemi alle differenze finite lineari del secondo ordine:

![\begin{displaymath}\left\{\begin{array}{l}

{\displaystyle x_{k+2}=x_{k+1}+x_k}\\ [2mm]

{\displaystyle x_0=1\;,\;x_1=1}

\end{array}\right.\;;

\end{displaymath}](img1211.png)

![\begin{displaymath}\left\{\begin{array}{l}

{\displaystyle x_{k+2}=2x_{k+1}-4x_k}\\ [2mm]

{\displaystyle x_0=0\;,\;x_1=1}

\end{array}\right.\;?

\end{displaymath}](img1213.png)

Diamo di seguito alcuni esempi di modelli di fenomeni economici mediante equazioni alle differenze finite lineari. Gli esempi citati sono microeconomici, cioè descrivono la legge della domanda e dell'offerta per un singolo bene su di un dato mercato; esistono però anche modelli alle differenze finite di fenomeni macroeconomici, cioè dell'andamento di un intera economia.

Esempio:

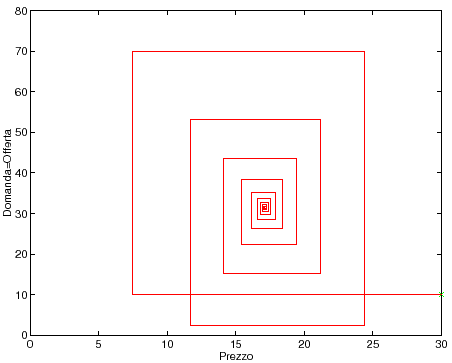

Il modello della ragnatela dell'equilibrio di un mercato è un

sistema dinamico discreto lineare in ![]() , con tre variabili

, con tre variabili

![]() la cui interpretazione è la seguente:

la cui interpretazione è la seguente:

Il tempo è discreto, ![]() (come è logico perché i fenomeni

economici non possono essere istantanei).

(come è logico perché i fenomeni

economici non possono essere istantanei).

Le equazioni del modello sono le seguenti:

|

Si può comprendere dall'equazione (2) che l'unità di tempo corrisponde al tempo necessario per la produzione; per esempio può essere un anno per i prodotti agricoli che possono essere seminati e raccolti solo una volta all'anno.

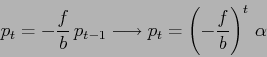

Allora si può ricavare una singola equazione alle differenze finite per

la variabile ![]() che rappresenta il prezzo:

che rappresenta il prezzo:

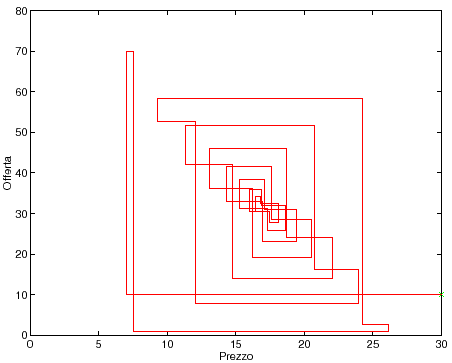

Qualitativamente la soluzione è un'oscillazione (![]() ) che è

smorzata se

) che è

smorzata se ![]() , amplificata se

, amplificata se ![]() ; nel primo caso la

soluzione tende a

; nel primo caso la

soluzione tende a

![]() per

per ![]() , seguendo un

percorso che ha l'aspetto di una ragnatela (se si congiunge ogni punto

dell'orbita con il successivo mediante due segmenti paralleli agli

assi, vedi Figura 4.1).

, seguendo un

percorso che ha l'aspetto di una ragnatela (se si congiunge ogni punto

dell'orbita con il successivo mediante due segmenti paralleli agli

assi, vedi Figura 4.1).

Esempio:

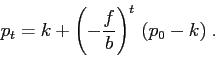

Il modello delle scorte si ottiene modificando, nel modello

della ragnatela, l'equazione di equilibrio di mercato,

assumendo che domanda ed offerta possano non essere in equilibrio e

generare delle scorte ![]() ; allora l'equazione (3) è rimpiazzata

da:

; allora l'equazione (3) è rimpiazzata

da:

|

Possiamo sintetizzare le equazioni (1), (2), (4) e (5) in un'unica equazione

alle differenze finite di ordine 2 per la variabile prezzo:

![\begin{displaymath}

\left[\begin{array}{c}{p_{t+1}}\\

{p_t}\end{array}\right]=...

...\; \left[\begin{array}{c}{p_t}\\

{p_{t-1}}\end{array}\right]

\end{displaymath}](img1248.png)